今年政府工作报告中提出的“互联网+”行动计划再次把从事互联网技术的各色技术公司推上了风口浪尖。“互联网+”意在通过移动互联网、云计算、大数据、物联网等技术与传统的制造业、工业等行业结合,实现产业的升级进化。

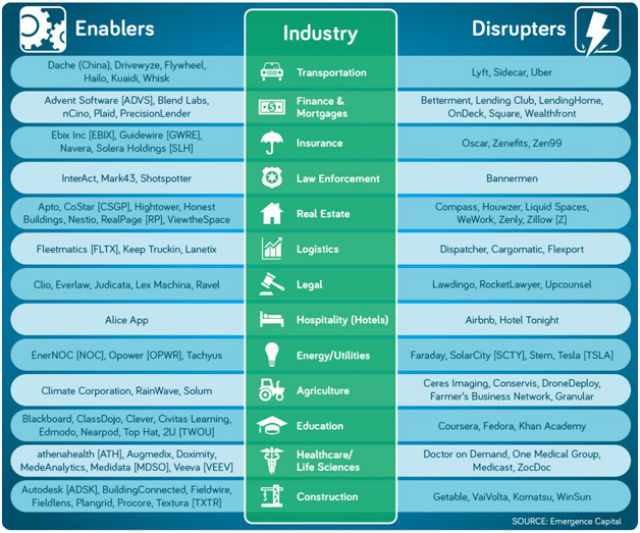

不过在Emergence Capital联合创始人Gordon Ritter 看来 ,互联网,或者更准确讲,行业云应用在传统行业中实际上扮演了两种角色。第一种是使能者(enabler), 使能者通过深耕垂直领域,把云应用卖给传统行业来促进后者的销售和流程 ,是传统行业的助手;但是第二种角色尽管也从事那些传统行业,但却 绕开了行业现有的组织体系,另起炉灶搭建此前从未有过的让消费者与提供商直接对接的市场,是颠覆者(disruptor) 。比如交通业的Uber、旅馆业的AirBnb、金融服务业的Lending Club、房地产业的Zillow等就属于颠覆者的角色。

因此我们可以把使能者看成是传统行业的互联网+,而后者是传统行业的互联网-。

Gordon总结了行业云公司这两种角色的各自特征。

使能者:

有领域专家—做垂直云市场的公司的一大特点是需要有熟悉所从事行业的领域专家。而且做得成功的公司往往创始人或者高管团队里面就要有原来来自该行业的人。

有深度数据—行业云模式的关键优势之一是可以从用户数据(用户记录及行为分析)中创造客户价值。虽然一切云公司都有这种潜质,但是深耕行业的垂直云公司更有可能获得深度的洞察。因为他们的数据来自于更为一致的用户使用模式。

有推荐福利—做行业云的好处之一是买家之间相互都认识,并且对各自的运作方式都了如指掌。这样行业云公司可以在很短的时间内打出品牌,获得极高的推荐销售率。通常行业云公司的客户获取成本要比水平云公司低50%以上。但是一旦出问题代价也会非常高昂。

大规模市场份额—水平解决方案需要覆盖的企业、地域千差万别,所以做得最好的能拿下5到10个点就已经很不错了。但是做垂直行业的渗透率却可以高得多,比如做医疗保健的Doximity在美国可以拿到40%的份额,彭博社在市场数据和电子交易平台方面也占到了30%。

夹心产品战略—传统上聚焦垂直领域的公司往往被视为是“利基”市场参与者,因为他们一般基于某个现有的水平平台,只针对某个垂直领域提供单一应用。但是现在新的垂直云公司可以利用云提供好几层的价值,如CRM、营销自动化、内容管理和数据分析等。也即所谓的夹心饼产品战略。这样的话相对于客户/服务器时代做垂直行业应用的公司,行业云公司的规模可以大得多。

颠覆者:

建立托管市场—迄今做得最成功的颠覆者都建立了管理得当的市场,消费者和提供者都医愿意积极参与。

让客户做主—颠覆者赋予客户权利,让他们可以选择如何/何时与提供者/卖家互动。这些模式提供了消费者需要的透明性。比方说Airbnb管理的论坛让提供商和租客都可以提供反馈,分享照片、查看他人的点评。

让供需直接对话—有些行业的颠覆者取消了中间人的角色,让供应商直接跟客户建立联系。

淘汰高利润—利润高的地方总是容易受到攻击的,对于行业云应用来说尤其如此。颠覆者通过淘汰中间商可以消灭相关的利润。像Zenefits这类的保险公司就降低了中介的费用。

利用移动接口—行业云颠覆者一开始就为客户创建了用户界面,而且很多都是以移动UI为核心。像交通、酒店这样的行业如果移动UI设计得当是可以吸引到很多用户的。Uber和Lyft就是很好的例子。

受管制较少—管制没有那么严格的行业、组织更容易受到颠覆者的攻击,因为供应商与消费者互动的灵活性可以更高。而像生命科学、保险、能源这些管制严格的领域使能者就多于颠覆者。不过有趣的是,现在一些使能者通过打入现有体系,为客户提供了一种全新的体验,逐步扮演起颠覆者的角色。

下图就是一些行业的使能者和颠覆者:

那么多的颠覆者浮出水面,传统行业该何去何从?对于一些管制没那么严格的行业来说,摆在他们面前的也许只有两条路。要么与使能者结合,通过互联网+为消费者提供更好的产品和服务,要么就要冒着被颠覆者跳过直接面向消费者的风险,被互联网-掉,这个时间窗口也许只有2到5年的时间。

滇公网安备 53230102000482号

滇公网安备 53230102000482号